先抓底层:业绩考核的3个核心原则

定考核前,得先明确3个底层逻辑,不然设计再复杂也会跑偏。1.增量原则:别分“现有蛋糕”,要一起“做大蛋糕”股权激励不是“分存量”,而是“赚增量”——公司要通过激励让业绩增长,员工再从增长的部分里分收益,这才是“共建共享”的本质。就像华为在《以奋斗者为本》里说的:“人力资源管理的核心是让员工为企业创造价值”。华为的股权激励,始终围绕“增量业绩”设计:只有公司营收、利润实现增长,员工才能拿到对应的股权收益,既保证了股东利益,也让员工有奔头。(1)对公司:考核目标得基于“现有业绩”定增长,比如“2025年净利润较2024年增长15%”,而不是“维持今年业绩就行”;(2)对员工:股权收益是“工资、绩效之外的额外奖励”,不能替代原有薪酬,避免员工觉得“是拿股权换了降薪”。很多企业的考核目标模糊,比如“提升团队业绩”“做好客户服务”,员工不知道该往哪努力,HR执行时也容易扯皮。一家公司里,研发岗和销售岗、子公司和总公司、新员工和老员工,考核标准肯定不能一样。强行“一刀切”,只会让优秀员工觉得不公平,躺平员工“搭便车”。(1)行业/部门差异:比如互联网公司考核“用户增长”,制造公司考核“产能达标率”;销售部看“营收”,财务部看“成本控制”;(2)岗位差异:同部门里,经理要考核“团队业绩”,普通员工考核“个人任务完成率”——权力越大、拿的股权越多,责任(考核目标)也该越重;(3)时间差异:激励周期通常3-5年,每年的目标要“逐年递增”。比如第一年净利润增长15%,第二年20%,第三年25%,符合“增量思维”,也避免员工前两年躺平、最后一年慌神。再拆关键:业绩考核的“四步走”

原则理清后,具体落地要抓4个关键环节。

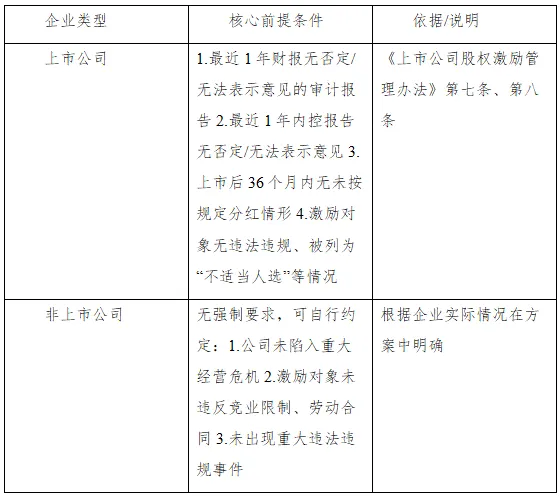

不是所有情况都需要考核:如果公司本身出了问题(比如财报被审计否定),或者员工丧失了激励资格(比如违法违纪),再考核也没意义。上市公司和非上市公司的“考核前提”差别很大,要注意区分:

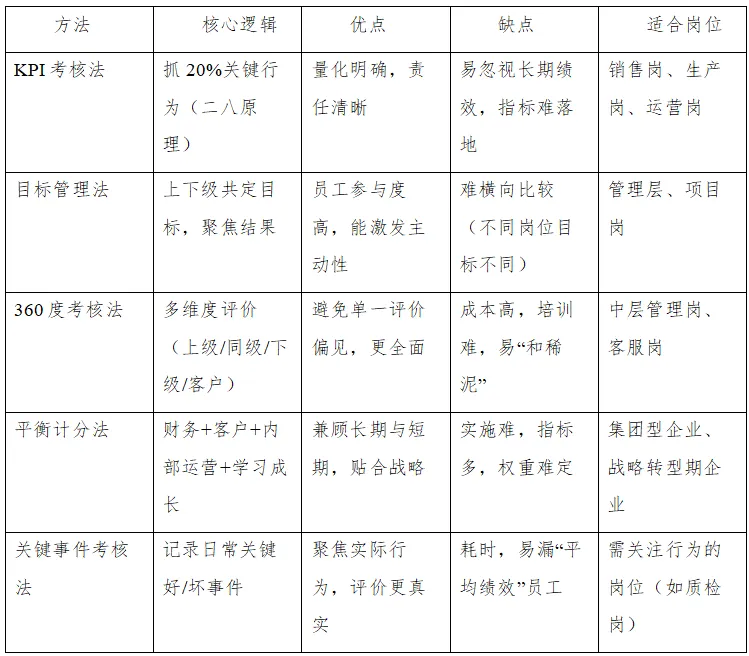

2.第二步:选对考核指标——什么才能反映真实价值?指标选得好,考核才有用。常见的指标分3类,企业可以根据自身情况组合。1)净资产收益率(ROE):衡量公司“用股东钱赚钱的能力”,ROE越高,股东回报越好;2)净利润增长率:最直观的“业绩增长指标”,比如“2025年净利润较2024年增长20%”;3)主营业务收入增长率:判断公司核心业务的“成长性”,比如收入增长率超10%,说明产品还在成长期;4)经济增加值(EVA):扣除所有资本成本后的利润,比净利润更能反映“真实盈利”,避免公司“虚赚利润”。不能只看公司业绩,还要看员工个人的表现,分“软指标”和“硬指标”:1)软指标:价值观(是否认同公司文化)、团队协作、敬业度等(虽然难量化,但要公平评价,比如用“上级+同事”打分);2)硬指标:研发岗看“专利数量、项目交付进度”,销售岗看“营收、客户留存率”,客服岗看“投诉率、满意度”。1)IPO:某互联网公司约定“3年内成功上市,激励对象可全额行权”;2)融资:某影视公司要求“2025年完成B轮融资3亿元”;3)用户增长:某短视频公司考核“2025年App日活用户达1500万”。3.第三步:定好考核标准——达到什么程度才算合格?指标选好了,还要明确“达标线”,比如“净利润增长率≥20%”,这里的“20%”就是标准。定标准要注意3点:下限是“合格线”,没达到就不能行权/解锁。比如某公司规定“净利润增长率低于15%,所有激励对象当年不得行权”。下限不能太松(不然激励没意义),也不能太紧(会打击员工积极性),要“跳一跳够得着”—可以参考行业平均水平、公司历史业绩,比如“比去年增长15%,比行业平均高5%”。上限是“封顶线”,比如“净利润增长率超50%,超额部分不额外增加股权收益”。为什么要设上限?举个例子:2019年非洲猪瘟导致猪肉价格暴涨,某养猪企业业绩大增,但这不是员工努力的结果,而是外部环境导致的。如果没设上限,员工会“躺赢”拿高额收益,对其他岗位不公平,也会让公司成本失控。激励周期3-5年的,每年的标准要“稳步上升”。比如某公司的净利润增长率要求:2024年15%、2025年20%、2026年25%,既让员工有持续动力,也符合公司“逐年发展”的规律。常用的评价方法有5种,各有优缺点,企业可以根据岗位选:

别忘落地:考核结果怎么用?

设计好考核不是终点,关键是把结果和“股权权益”挂钩,让员工看到“做得好有奖励,做得差有后果”。

这是最直接的用途:只有考核达标,员工才能行权(期权)或解锁(限制性股票),达标程度不同,能拿的比例也不同。考核结果还能决定“后续股权分配”,做到“能上能下”:(1)增配股权:考核优秀的员工,下次激励可多授股权,比如某公司把“连续2年考核优秀”的员工纳入“核心激励名单”,授股额度提高50%;(2)减持股权:考核不达标的,下次授股额度降低,甚至取消资格;(3)注销资格:如果员工不仅考核差,还违法违纪(比如泄露商业秘密),直接注销其所有未行权股权,彻底剔除。实战参考:3类典型企业的考核设计

看几个上市公司的真实案例,帮你更直观理解怎么落地。

案例1:华夏幸福(简洁型考核)——适合有完善内部制度的企业2018年华夏幸福的股权激励计划,考核设计特别“清爽”:(1)公司层面:只看“净利润增长率”,2018-2020年每年达标(如2018年较基期增长≥20%)才能行权;(2)个人层面:用公司内部评价制度,分“优秀/合格/基本合格/不合格”,前三者都能100%行权;(3)亮点:不用额外设计复杂考核,HR执行效率高,适合已有成熟内部考核体系的企业。案例2:金杯电工(复合型考核)——适合需要精准衡量的企业(1)公司层面:同时考“净利润增长率”和“经营活动现金流净额”(避免“虚赚利润”);(2)个人层面:专门制定《股权激励考核管理办法》,分A-E五档,对应不同解锁比例(A档100%,E档0);(3)亮点:多指标结合,能更精准衡量“公司盈利质量”和“个人贡献”,适合对业绩要求高的制造企业。最后提醒:不同企业怎么定考核?

(一)上市公司:严格对标《上市公司股权激励管理办法》,考核指标要披露“科学性”(比如用3家以上同行业对标企业),避免被监管问询;

(二)非上市公司:灵活但不“放水”——科技公司可加“专利数量、用户增长”,制造公司加“产能、良品率”,初创公司可把“产品上线、客户签约”设为指标;1.别贪多:指标选3-5个就行,太多会增加HR工作量,也让员工抓不住重点;2.别脱节:考核要和公司战略绑定,比如想拓展新业务,就把“新业务营收占比”设为指标;3.别死板:每年可根据行业变化微调标准,比如行业下行时,适当降低增长要求,避免打击员工士气。总之,股权激励的考核不是“走过场”,而是“定方向、定规则”的核心。只有让“做得好的多拿、做得差的少拿”,才能真正绑定员工与公司的利益,让激励不流于形式。