为什么境外股权激励“合规+实操”缺一不可?

境外股权激励不是简单的“境内方案平移”,而是涉及跨境法律、外汇、税务的系统工程,提前做好规划,能解决3大核心问题:1.规避跨境合规风险:境内有外汇管理、税务申报要求,境外有证券监管、劳工保护规则,双重约束下,违规可能面临罚款、收益冻结等后果;2.保障激励落地实效:若架构设计不当(如未设境外持股平台),员工行权、股权转让会受阻;若定价机制模糊,可能引发跨国维权,消耗企业时间成本;3.匹配全球化战略:境外激励需绑定企业海外市场拓展、技术研发等目标,若与区域战略脱节,会导致激励失效。境外股权激励的本质是“用跨境权益换全球人才的长期贡献”,合规是前提,实操是保障,二者缺一不可。核心原则:境外股权激励设计的3个“底线”

设计境外股权激励前,先明确3个核心原则,避免方向跑偏:

所有设计必须同时满足“中国境内合规”与“境外属地合规”。境内需遵守外汇管理(7号文)、个人所得税政策,境外需适配目标国家/地区的法律(如美国《1933年证券法》、欧盟“同岗同酬”原则)。激励方案需紧扣企业全球化战略:市场拓展型企业,可将海外团队激励与新客户开发、市场份额增长挂钩;技术驱动型企业,可向境外研发团队倾斜,以专利产出、技术转化效率为考核指标。跨境纠纷解决成本高,条款设计需做到“3明确”:明确激励工具与行权条件,明确外汇登记、税务申报责任,明确退出与争议解决机制,避免因“模糊表述”引发跨国诉讼。

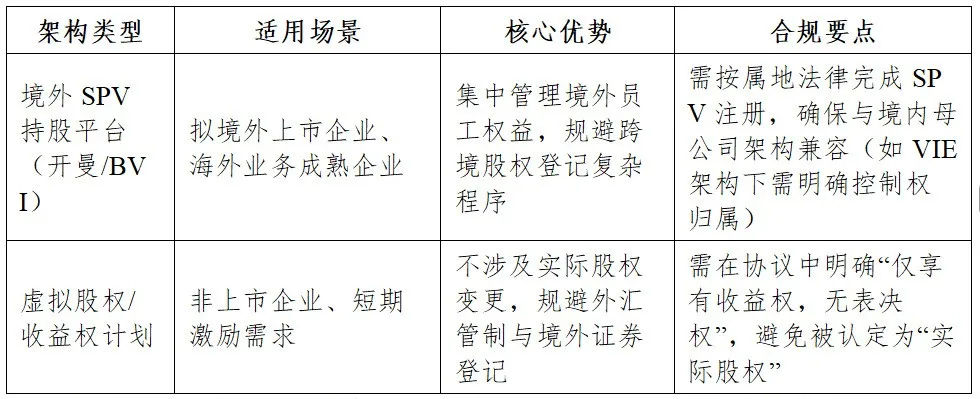

实操拆解:境外股权激励设计的4大核心模块

境外股权激励的核心是“搭对架构、选对工具、定好规则、控好流程”,下面逐模块拆解:

规范表述示例:激励对象通过开曼群岛设立的SPV参与股权激励计划,SPV作为持股载体持有境外上市主体股权,激励对象享有对应收益权与行权权,行权后需按约定完成股权登记备案。规则设计需兼顾“激励性”与“约束性”,重点明确4点:激励对象:聚焦境外分支机构高管、核心技术骨干及稀缺人才,避免覆盖过广(如欧盟企业需符合“同岗同酬”,不得歧视当地员工);行权条件:分“服务期”与“业绩指标”,服务期建议3-5年,业绩指标可绑定区域营收、专利产出等(如“东南亚市场年营收增长15%”);额度分配:单批次激励额度不超过企业总股本3%-5%,按层级差异化分配(高管占比不超过50%);退出规则:离职员工未行权股权注销,已行权股权由境外SPV或控股股东回购。1.前期尽调:梳理境内外合规要求(如外汇登记流程、境外税务政策),评估企业架构兼容性;2.方案审批:经股东会、董事会决议通过,明确激励计划核心条款(需留存书面文件备查);3.外汇登记:境内企业作为代理机构,为员工统一办理7号文外汇登记(变更条款需及时更新登记);4.签署协议:与激励对象签订《境外股权激励协议》,明确权利义务、税务承担、争议解决方式;5.行权与结算:员工达标后按约定行权,通过境内专用外汇账户处理资金跨境流动(避免“体外循环”)。合规红线:三大核心风险防控

境外股权激励合规风险集中在外汇、税务、法律文件3个维度,需重点把控:必须办理外汇登记:境内企业需在激励计划实施前,向外汇局申请办理境外权益登记,员工行权、收益汇回需通过专用账户;动态更新登记信息:激励计划条款变更(如额度、对象、行权条件),需在3个月内完成登记变更。境内税务:员工行权时按“工资薪金所得”缴纳个税,可凭境外纳税凭证申请税收抵免;境外税务:适配属地政策(如德国资本利得税15%、新加坡股权激励免税政策),提前在协议中明确税务承担方。明确法律适用与管辖:建议约定适用中国法律或香港法律,争议由香港国际仲裁中心管辖(兼顾执行效率);界定权利边界:明确激励股权的收益权、表决权范围,避免与境外上市规则冲突(如港股《上市规则》对员工持股锁定期要求)。参考案例:不同企业的境外激励设计

案例1:某中概股公司(美股上市)——SPV架构+ISO期权通过开曼SPV作为持股载体,向境外研发团队授予ISO股票期权,行权条件绑定“专利产出数量”;外汇登记由境内母公司统一办理,员工收益通过专用账户汇回境内,有效规避了美股证券监管与境内外汇管制风险。案例2:某新能源企业(欧洲业务)——限制性股票+区域考核在德国设立子公司持股平台,向欧洲市场团队授予限制性股票,解锁条件绑定“区域市场份额增长”;适配欧盟劳工规则,激励对象覆盖当地核心员工,税务筹划采用“境内外税收抵免”模式,降低员工税负。未设境外实体,向海外核心人才授予虚拟股权,仅约定“收益权与公司境外营收挂钩”;协议中明确“无实际股权归属”,规避了跨境股权登记与外汇合规成本,激励周期1-2年,匹配初创期短期目标。不同企业的适配建议1. 拟境外上市企业优先采用“开曼/BVI SPV架构+股票期权/限制性股票”,提前与投行、律所确认架构与上市规则兼容性;按上市地要求设计锁定期(如美股6个月、港股12个月),确保激励计划符合招股书披露要求。优先选择虚拟股权或收益权计划,降低合规成本;回购主体指定境外控股股东或持股平台,避免境内公司直接回购引发的法律风险。简化激励工具(如仅用虚拟股权),预留10%-15%激励池,绑定核心海外人才;聚焦短期业绩指标(如“新市场拓展完成率”),避免长期复杂条款。结语境外股权激励是企业全球化布局的“人才杠杆”,其成功关键在于“合规为基、实操为要、战略适配”。企业需将激励计划纳入跨境治理体系,通过“架构优化、规则明确、风险防控”的全周期管理,实现“吸引全球人才、绑定长期利益、支撑海外扩张”的核心目标。