先搞懂:为什么退出机制是“必选项”?

退出机制不是“事后补救”,而是股权激励计划的“压舱石”,提前设置好,能解决3大核心问题:1.避免股权稀释:公司股权是有限资源,若离职员工长期持有股权却不参与经营,会持续稀释股东权益,影响公司融资、上市等重大决策;2.防止“搭便车”:股权激励是绑定“在职贡献者”,若员工离职后仍享受股权增值收益,对继续奋斗的员工不公平,会打击团队积极性;3.减少纠纷隐患:退出时的价格、条件、程序若没提前约定,双方很容易各执一词,甚至引发诉讼(比如雪莱特案,股东与高管因退出条款模糊,打了多年官司)。记住:股权激励的本质是“用股权换员工的长期服务和价值创造”,一旦服务终止,股权退出就该按规则执行。核心原则:定退出机制的3个“底线”

设计退出机制前,先明确3个核心原则,避免方向跑偏:

非上市公司更看重“人合性”(股东之间的信任与协作),若员工离职后仍持有股权,就从“员工”变成了“单纯投资人”,违背股权激励初衷。因此,非上市公司应明确:激励对象离职(无论主动还是被动),必须退出股权激励计划,公司有权回购其持有的激励股权。上市公司虽无强制要求,但也建议约定:离职后未行权/解锁的股权作废,已行权的股权可按规则回购或限制转让。不能只给激励不给约束,也不能约束过严打击积极性。核心逻辑是:员工中途离职、犯错:按约定承担责任(比如低价回购、注销未成熟股权)。比如雪莱特案中,创始人两次赠股的退出条件不一致:第一次约束过松(离职仅按原值返还),第二次约束过严(离职按市价赔偿),最终引发纠纷。合理的设计应是“贡献多少、享受多少”,约束力度与激励力度匹配。最容易引发纠纷的,就是“模糊条款”。比如只写“离职返还股权”,却没说“返还多少”“按什么价格算”“多久办完”。实操拆解:退出机制怎么定?分4步走

退出机制的核心的是“明确情形、定好价格、找对主体、走顺程序”,下面逐环节拆解:

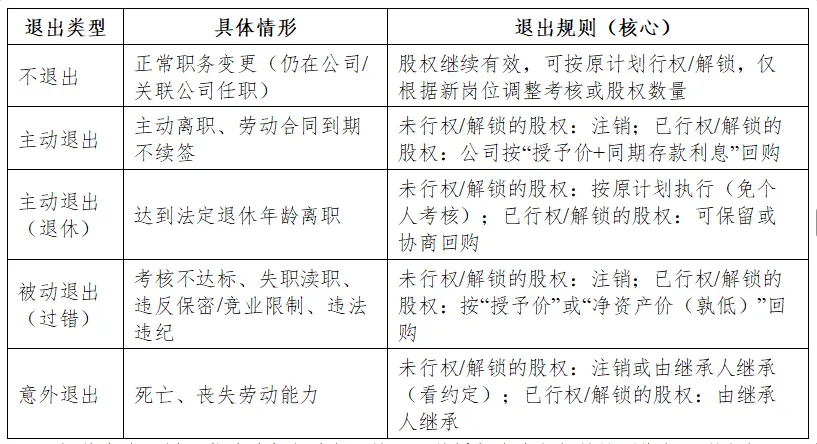

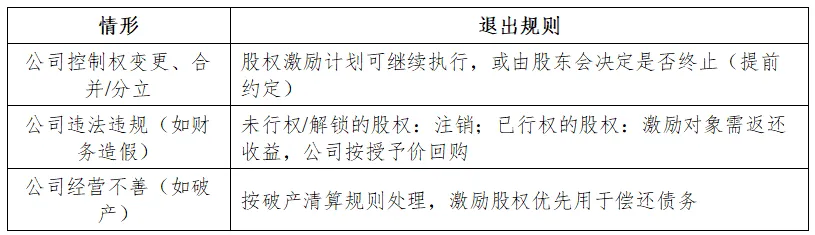

退出情形分“员工异动”和“公司异动”两大类,不同情形对应不同退出规则:

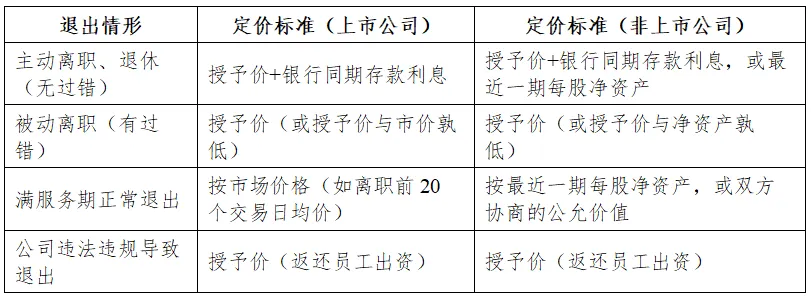

规范表述示例:激励对象主动离职的,已获授但尚未行权的股票期权不得行权,由公司注销;已解除限售的限制性股票,由公司按授予价格加上银行同期存款利息回购。1)离婚:激励股权是“员工因职务获得的权益”,配偶未对公司做贡献,应约定“股权不可分割”,但股权产生的分红、增值收益可按法律规定分割;2)继承:员工死亡后,已行权/解锁的股权可由继承人继承,未成熟的股权按约定注销或回购。价格是退出机制的核心,直接影响双方利益,建议按“退出情形分类定价”:注意:价格必须“明确可计算”,不能写“按合理价格”“协商确定”。比如非上市公司可约定:“回购价格=最近一期经审计的每股净资产×股权数量”,上市公司可约定:“回购价格=授予价×(1+银行同期LPR×持股年限)”。根据《公司法》规定,公司不能直接回购本公司股权(会导致减资,影响债权人利益),因此回购主体优先选这两类:2.公司指定的第三方(如其他核心股东、股权激励平台)。规范表述:激励对象退出时,由公司控股股东作为回购主体,在退出情形发生后30日内,向激励对象支付回购款,激励对象配合办理股权过户手续。1.触发退出:离职、犯错等情形发生后,公司人力资源部在10日内书面通知激励对象“需退出股权激励”;2.核算价格:财务部在15日内出具股权价格核算报告(如净资产、市价),并告知激励对象;3.签订协议:双方在10日内签订《股权回购协议》,明确价款、支付时间、过户事宜;4.支付与过户:回购方在协议生效后30日内支付全款,激励对象配合办理工商变更(非上市公司)或股权注销(上市公司);5.逾期处理:约定逾期付款的违约金(如每日按未付款金额的0.05%计算),避免拖延。参考案例:3家知名企业的退出设计

看几个实操案例,帮你更直观理解:

华为的虚拟受限股(只有分红权,无所有权)退出规则很明确:在职员工:每年可卖出1/4股权,价格按每股净资产算;离职员工:股权必须全部回购,价格=每股净资产;退休员工:可保留最近3年最高职级的配股数量,多余部分由公司回购。核心逻辑:虚拟股权绑定“在职身份”,离职即收回,避免股权外流。阿里巴巴规定:员工在职期间若存在营私舞弊、违反价值观等行为,离职后公司有权按“原始行权价”回购其持有的激励股权,且不予办理股权转让手续。核心逻辑:过错离职者,不享受股权增值收益,强化约束。美团的股权激励计划约定:授主体是境外上市主体(开曼群岛公司),退出纠纷由香港法院管辖;离职后未行权的期权作废,已行权的股权按约定价格回购。核心逻辑:提前明确法律适用和管辖法院,减少后续争议。不同企业的适配建议

1.上市公司

(1)严格遵守《上市公司股权激励管理办法》,未行权/解锁的股权离职后必须注销;(2)已行权的股权,可约定“离职后半年内不得转让”,或按市价回购;(3)价格需公开透明(如按交易均价),避免被监管问询。(1)强制执行“离职即退出”,回购主体选大股东或股权激励平台;(2)价格优先按“每股净资产”(易核算、无争议),避免用“公允价值”(难界定);(3)初创公司可简化程序,但需明确“回购款支付时间”(如离职后30日内),避免拖延。(1)别用“口头约定”:所有规则必须写进《股权激励协议》,签字盖章生效;(2)别忽视税务:提前约定股权回购的税务承担方(如员工承担个人所得税);(3)别忘工商变更:非上市公司回购后,务必及时办理股权过户,避免后续纠纷。

最后提醒:退出机制的“兜底条款”

建议在协议中加入“兜底条款”,应对特殊情况:

1.若激励对象拒不配合退出:公司可起诉要求强制回购,并要求其承担律师费、诉讼费;2.若公司逾期未支付回购款:激励对象有权要求支付违约金,或申请法院强制执行;3.若遇到政策变化(如上市规则调整):按“有利于激励对象且不违反法律”的原则执行。股权激励不是“一给了之”,完善的退出机制才是保障双方利益的关键。提前把“丑话说在前面”,才能让激励对象安心奋斗,公司也能避免后续扯皮,真正实现“共创、共担、共享”。